Invertir en inmobiliario sin comprar un piso físico es posible desde hace años, pero en 2026 el inversor particular tiene más opciones que nunca: fondos de inversión inmobiliaria activos, ETFs pasivos que replican índices de REITs, crowdfunding, SOCIMIs… La pregunta no es si invertir en el sector, sino qué vehículo elegir. Hoy comparamos los dos más accesibles y populares: fondos activos vs ETFs inmobiliarios.

Qué son los fondos de inversión inmobiliaria

Los fondos de inversión inmobiliaria son vehículos que reúnen el dinero de muchos inversores para comprar y gestionar inmuebles (oficinas, centros comerciales, viviendas, hoteles, naves logísticas) o para invertir en acciones de empresas inmobiliarias cotizadas. Hay dos tipos principales:

• Fondos inmobiliarios directos: compran inmuebles reales. Generan rentabilidad a través de alquileres y plusvalías. Tienen baja liquidez: no puedes vender tus participaciones de un día para otro.

• Fondos inmobiliarios indirectos: invierten en acciones de empresas inmobiliarias o REITs (Real Estate Investment Trusts) cotizados. Mayor liquidez que los directos.

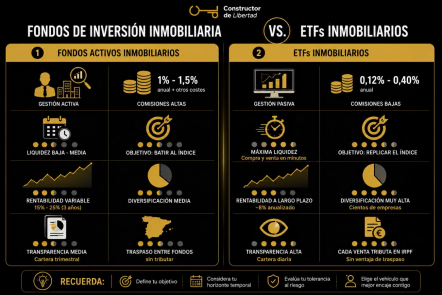

En España, la mayoría de fondos inmobiliarios disponibles para el inversor particular son indirectos, gestionados por gestoras como BBVA AM, CaixaBank AM, Amundi, BlackRock o Nordea. Estos fondos tienen gestión activa: un equipo de profesionales decide qué empresas comprar, cuándo vender y en qué geografías invertir.

Dato clave: Los fondos inmobiliarios directos casi desaparecieron tras la crisis de 2008 por problemas de liquidez: cuando todos los inversores quisieron sacar su dinero a la vez, los fondos no tenían suficiente efectivo y tuvieron que suspender los reembolsos. Desde entonces, los fondos indirectos dominan el mercado español.

Qué son los ETFs inmobiliarios

Un ETF inmobiliario es un fondo cotizado que replica un índice de empresas inmobiliarias o REITs. A diferencia de los fondos activos, los ETFs tienen gestión pasiva: no hay un gestor decidiendo qué comprar; el fondo simplemente copia la composición del índice que sigue.

Por ejemplo, el iShares US Real Estate ETF replica el comportamiento del índice Dow Jones U.S. Real Estate, que agrupa las principales empresas inmobiliarias cotizadas de Estados Unidos. El iShares European Property Yield UCITS ETF hace lo mismo con Europa (sin Reino Unido).

Los ETFs se compran y venden en bolsa como si fueran acciones, lo que les da máxima liquidez: puedes entrar y salir en minutos. Además, como no hay equipo gestor que analice empresas ni tome decisiones activas, las comisiones son mucho más bajas.

La diferencia clave: gestión activa vs gestión pasiva

La diferencia fundamental entre fondos activos y ETFs pasivos está en quién toma las decisiones de inversión:

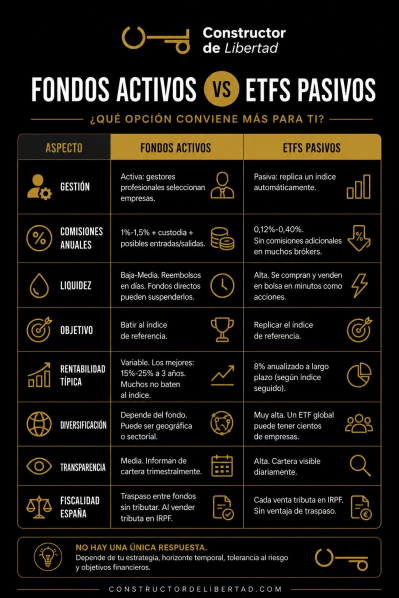

• Fondo activo: un equipo de gestores profesionales analiza el mercado, selecciona empresas, decide cuándo comprar y vender, y ajusta la cartera según las condiciones económicas. El objetivo es batir al índice de referencia.

• ETF pasivo: replica automáticamente un índice. No hay decisiones activas. Si el índice sube un 5%, el ETF sube aproximadamente un 5% (menos las comisiones). Si baja, el ETF baja.

En teoría, la gestión activa debería superar al índice porque hay profesionales tomando decisiones informadas. En la práctica, la mayoría de los fondos activos no baten al índice de forma consistente a largo plazo, especialmente después de descontar comisiones.

Comisiones: donde se marca la mayor diferencia

Este es el punto donde los ETFs ganan por goleada. Las comisiones anuales de los fondos activos suelen estar entre el 1% y el 1,5%, mientras que los ETFs pasivos cobran entre el 0,12% y el 0,40%.

Veamos un ejemplo práctico: inviertes 100.000 euros durante 20 años con una rentabilidad bruta anual del 8%:

• Fondo activo con comisión del 1,5%: capital final de 318.000 €. • ETF pasivo con comisión del 0,15%: capital final de 450.000 €. Diferencia: 132.000 euros. Esa diferencia de 1,35 puntos porcentuales anuales en comisiones se traduce, con el interés compuesto, en más del 40% de capital perdido en 20 años.

Importante: Además de la comisión de gestión, algunos fondos cobran comisiones de suscripción (al entrar), de reembolso (al salir) y de custodia. Los ETFs no suelen tener estas comisiones adicionales, solo pagas la comisión del bróker al comprar y vender (que en muchos casos es cero para ETFs).

Rentabilidad histórica: ¿quién gana?

Según datos de 2025-2026, los fondos inmobiliarios activos en Europa han generado rentabilidades entre el 15% y el 25% en los últimos tres años. Los ETFs inmobiliarios globales pasivos han generado rentabilidades del 8% anualizado en el mismo periodo.

A primera vista, los fondos activos ganan. Pero hay dos matices importantes:

• Supervivencia del fondo: los fondos activos que rinden mal suelen cerrarse o fusionarse, por lo que las estadísticas solo muestran a los supervivientes. Los ETFs no se cierran porque su objetivo no es batir al índice, sino replicarlo.

• Comisiones incluidas: la rentabilidad neta para el partícipe (descontando todas las comisiones) de los fondos activos suele estar más cerca de la de los ETFs de lo que parece.

Además, los ETFs inmobiliarios más populares —como el Amundi Index FTSE EPRA/NAREIT Global con comisiones del 0,34%— han generado rentabilidades del +3% anual a tres años con exposición global (EE.UU., Europa, Japón, Australia), mientras que muchos fondos activos concentrados en una sola región han sufrido caídas del 25%-30% en los peores periodos.

Fondos vs ETFs inmobiliarios

Para quién es cada opción

– Fondos activos son para ti si: confías en la gestión profesional y crees que un buen equipo puede batir al mercado, priorizas la ventaja fiscal del traspaso entre fondos sin tributar, tienes horizonte de largo plazo (5-10 años) y no necesitas liquidez inmediata, y estás dispuesto a pagar comisiones más altas a cambio de gestión activa.

– ETFs pasivos son para ti si: buscas las comisiones más bajas posibles del mercado, quieres máxima liquidez (comprar y vender en minutos), priorizas diversificación geográfica amplia con un solo producto, no crees que la gestión activa justifique las comisiones extra, y quieres transparencia total sobre qué empresas tienes en cartera.

La elección entre fondos activos y ETFs pasivos no es una cuestión de cuál es mejor en abstracto, sino de cuál encaja mejor con tu perfil y tus prioridades.

Si eres un inversor que valora la gestión profesional, que tiene horizonte de largo plazo y que quiere aprovechar la ventaja fiscal del traspaso entre fondos, los fondos activos tienen sentido. Pero debes ser consciente de que las comisiones del 1%- 1,5% anual son un lastre significativo en la rentabilidad final.

Si eres un inversor que prioriza costes bajos, diversificación global, transparencia y liquidez, los ETFs pasivos son la opción más racional. La diferencia de 132.000 euros en 20 años que hemos calculado antes no es un ejercicio teórico: es dinero real que puedes perder pagando comisiones innecesarias.

En 2026, el consenso entre asesores financieros independientes es claro: no pagues más del 0,40% de TER en un fondo inmobiliario. Por encima de ese nivel, las comisiones consumen una parte demasiado significativa de la rentabilidad esperada, y es muy difícil que la gestión activa compense ese coste.

Publicado el _ de mayo de 2026. Los datos de rentabilidad son históricos y no garantizan resultados futuros. Este artículo tiene carácter informativo y no constituye asesoramiento financiero. Se recomienda consultar con un asesor profesional antes de tomar decisiones de inversión.

Autor: Diana González Rojas.

Fuentes:

– Rankia — Mejores fondos de inversión inmobiliaria — https://www.rankia.com/blog/fondos-inversion/4374296-fondos-inmobiliarios espanoles-donde-invierten-rentabilidades-comisiones-riesgos

Comisiones típicas: gestión 1%-2%, custodia adicional. Gestoras españolas: BBVA AM, CaixaBank AM. Internacionales: Amundi, BlackRock, Nordea. Fondos directos desaparecieron tras crisis 2008 por problemas de liquidez.

– Tokenized Green — Fondos de inversión inmobiliaria: guía completa — https://www.tokenizedgreen.es/inversiones-inmobiliarias/fondos-de-inversion inmobiliaria

Una buena gestión puede marcar 4-5 puntos porcentuales de diferencia anual. Comisiones de entrada, gestión, custodia y salida. Revisar rentabilidad neta para el partícipe, no solo bruta.

– Raisin — Fondos de inversión inmobiliaria: qué son — https://www.raisin.com/es-es/inversion/fondos-de-inversion/fondos-de-inversion inmobiliaria/

Comisiones de suscripción y reembolso no pueden superar el 5% del valor liquidativo. Rentabilidad tributa al vender en base imponible del ahorro. Horizonte: medio-largo plazo.

– Revista Negocios — Las mejores inversiones en España 2026 — https://revistanegocios.es/mejores-inversiones-espana-2026/

Diferencia de 1,38 puntos en comisiones = 1.380 €/año en cartera de 100.000 €. En 20 años con interés compuesto: más de 50.000 € de diferencia. Fondos indexados globales MSCI World: 8% anualizado histórico. TER máximo recomendado: 0,40%.

– Rankia — Mejores ETFs para invertir en Real Estate — https://www.rankia.com/blog/etf/5796245-mejores-etfs-para-invertir-real-estate

REITs europeos cotizan con descuento del 7% sobre NAV. ETFs: liquidez en minutos, diversificación sin poseer propiedades físicas. Sensibilidad a tasas de interés y ciclos económicos. iShares US Property Yield: distribución trimestral.

– extraETF — ETFs inmobiliarios sostenibles 2026 — https://extraetf.com/es/guides/sustainability/real-estate-etfs

ETFs sostenibles pueden tener costes de gestión más elevados por análisis ESG. Demanda de inversiones sostenibles aumenta. Edificios sostenibles: mayores tasas de ocupación y mejores rendimientos de alquileres.

– Finantres — Top 4 mejores ETFs de bienes raíces 2026 — https://finantres.com/mejores-etfs-bienes-raices/

Vanguard Real Estate ETF (VNQ): amplio espectro de REITs estadounidenses. iShares STOXX Europe 600 Real Estate (EXI5): propiedades en Europa. Ratios de gastos competitivos. Rentabilidad por dividendos: distribuciones trimestrales.

– Finect — Inversión Inmobiliaria — https://www.finect.com/invertir/inmobiliario

Fondos inmobiliarios directos apenas se comercializan desde crisis 2008. Fondos indirectos: riesgo varía según activos elegidos (escala 1-7). Analizar TER (Total Expense Ratio): influye significativamente en rentabilidad del producto contratado.