La diferencia entre un inversor que obtiene un 3% de rentabilidad neta y otro que obtiene un 5% con el mismo piso muchas veces no está en el precio de compra ni en la renta que cobra. Está en cómo gestiona los impuestos. Esta guía te explica, con números reales y sin tecnicismos, todo lo que necesitas saber sobre la fiscalidad inmobiliaria en España en 2026.

Los tres momentos fiscales del inversor inmobiliario

Como inversor inmobiliario en España, tu relación con Hacienda tiene tres momentos bien diferenciados: cuando compras el piso, mientras lo tienes en alquiler y cuando lo vendes. Cada uno genera obligaciones distintas y, lo que es igual de importante, distintas oportunidades de optimización fiscal. Conocerlos bien es el punto de partida para no pagar más de lo que corresponde.

- Al comprar: ITP, IVA y AJD

El primer impacto fiscal llega en el momento de la compra. Si adquieres un piso de segunda mano, pagas el Impuesto de Transmisiones Patrimoniales (ITP), cuyo tipo varía según la comunidad autónoma: desde el 4% en el País Vasco hasta el 10% en Cataluña o Extremadura, pasando por el 6%–8% más habitual en el resto de España.

Si compras obra nueva, el esquema es diferente: pagas el IVA reducido del 10% más el Impuesto de Actos Jurídicos Documentados (AJD), que oscila entre el 0,5% y el 1,5% según la comunidad. En total, la fiscalidad de la compra suele suponer entre el 10% y el 12% adicional sobre el precio de compra, y el banco no financia este importe.

Consejo fiscal desde el minuto cero: Guarda TODAS las facturas derivadas de la compra: notaría, registro, gestoría e ITP o IVA. Estos gastos aumentan el valor de adquisición del piso y reducen la ganancia patrimonial cuando llegues a vender. Un gasto que no documentas hoy puede costarte el 19%-28% de su importe cuando vendas.

- Mientras alquilas: IRPF, gastos deducibles y reducciones

Los ingresos por alquiler tributan en el IRPF como rendimientos del capital inmobiliario. El cálculo sigue tres pasos: primero sumas los ingresos íntegros anuales; después restas todos los gastos deducibles para obtener el rendimiento neto; y finalmente aplicas, si procede, la reducción correspondiente sobre ese rendimiento neto positivo.

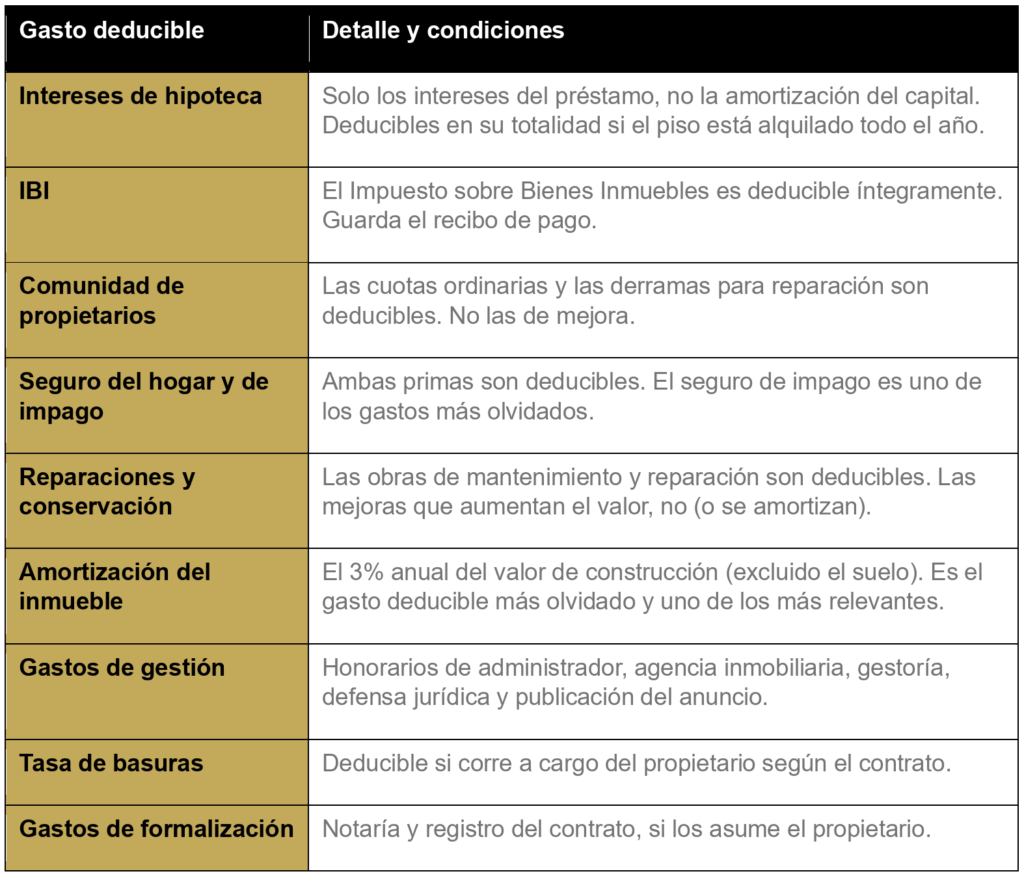

Los gastos que puedes deducir son más amplios de lo que muchos inversores conocen:

Nota: los gastos son deducibles de forma proporcional al tiempo que el piso ha estado alquilado durante el año.

El gasto más olvidado: La amortización del inmueble —el 3% anual del valor de construcción— puede suponer entre 1.500 y 4.000 euros de gasto deducible al año en un piso de precio medio. Muchos propietarios no la aplican por desconocimiento. Para calcularla correctamente, consulta el recibo del IBI: en él aparece desglosado el valor del suelo y el de la construcción.

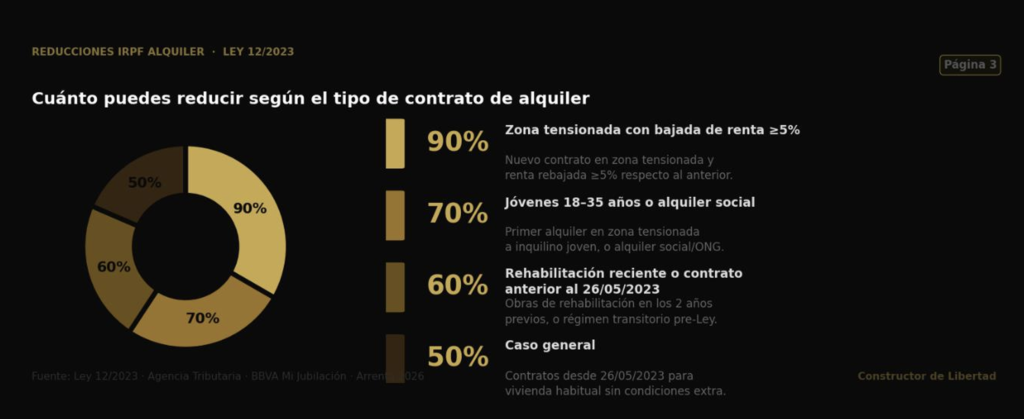

Las reducciones del IRPF: del 50% al 90%

Una vez calculado el rendimiento neto, si el piso se destina a vivienda habitual del inquilino, puedes aplicar una reducción que rebaja significativamente la base que tributa. La Ley 12/2023 de Vivienda introdujo un nuevo sistema de reducciones escalonadas según la fecha del contrato y las condiciones del alquiler:

La reducción solo se aplica cuando los ingresos han sido declarados voluntariamente. Si es la Agencia Tributaria quien descubre rentas no declaradas en una inspección, se pierde el derecho a cualquier reducción, lo que multiplica la cuota a pagar y conlleva sanciones. Declarar siempre sale más a cuenta.

Un ejemplo práctico: un propietario con un rendimiento neto de 10.000 euros anuales en un contrato antiguo (reducción del 60%) solo tributa sobre 4.000 euros. Con un tipo marginal del 30%, paga 1.200 euros a Hacienda. Sin la reducción, pagaría 3.000 euros. La diferencia es de 1.800 euros al año por aplicar correctamente un solo concepto fiscal.

- Al vender: ganancia patrimonial y plusvalía municipal

Cuando vendas el piso, tributarás por dos conceptos distintos y complementarios.

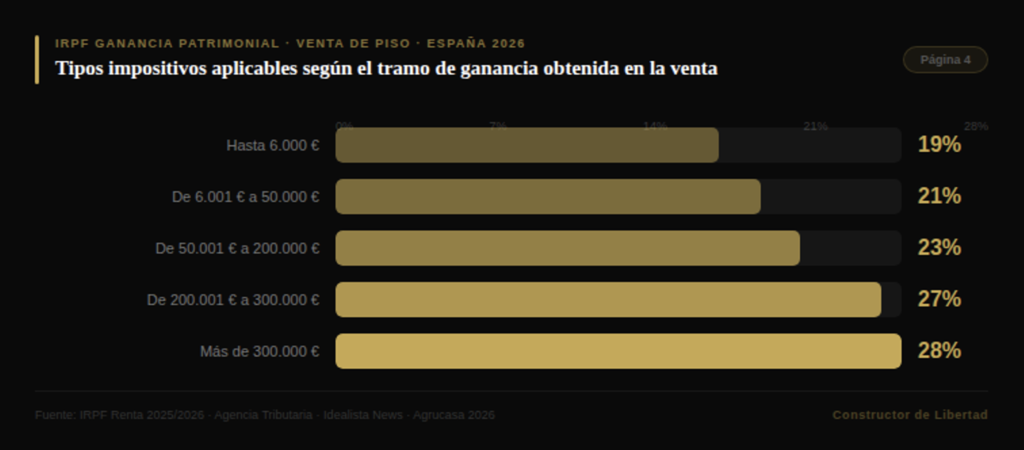

Ganancia patrimonial en el IRPF. Es la diferencia entre el precio de venta y el valor de adquisición —precio de compra más todos los gastos e impuestos de la compra más las mejoras realizadas—. Esta ganancia tributa en la base del ahorro del IRPF a tipos progresivos:

Plusvalía municipal (IIVTNU). Grava el incremento del valor del suelo desde la compra hasta la venta, y lo paga el vendedor. El Gobierno actualizó en 2026 los coeficientes aplicables con subidas de hasta el 40% respecto al año anterior. Si vendes en pérdidas —el precio de venta es inferior al de compra—, no hay hecho imponible y puedes solicitar la devolución si ya la hubieras pagado.

Exenciones importantes: Si vendes tu vivienda habitual y reinviertes el importe en otra vivienda habitual en el plazo de dos años, la ganancia queda exenta de tributar en el IRPF. También están exentas las ventas realizadas por mayores de 65 años de su vivienda habitual, con independencia del importe obtenido.

Novedades fiscales en 2026

El año 2026 trae dos novedades relevantes que el inversor debe tener en cuenta:

Posible bonificación del 100% en el IRPF para propietarios que no suban el alquiler. El Gobierno ha anunciado la introducción de bonificaciones de hasta el 100% en el IRPF para aquellos propietarios que, al renovar un contrato, mantengan o reduzcan el precio. La medida, pendiente de convalidación parlamentaria mediante Real Decreto-ley, supondría una exención total del rendimiento para quienes cumplan estos requisitos.

Actualización de coeficientes de la plusvalía municipal con subidas de hasta el 40%. Los ayuntamientos aplican en 2026 los nuevos coeficientes aprobados por el Gobierno para el cálculo de la plusvalía municipal. En algunas capitales con mercados muy activos, el incremento puede ser muy significativo. Conviene calcular este impuesto antes de fijar el precio de venta para no llevarse una sorpresa en la liquidación.

Mayor control de la AEAT con Big Data e Inteligencia Artificial. La Agencia Tributaria utiliza en 2026 herramientas avanzadas que cruzan datos catastrales, consumos energéticos, movimientos bancarios y datos de plataformas de alquiler para detectar ingresos no declarados. Declarar todos los ingresos, aunque el piso haya estado alquilado solo unos meses, es la única opción segura.

Los errores más comunes y cómo evitarlos

Estos son los fallos que más cuestan dinero a los inversores inmobiliarios en España y que se pueden evitar con un poco de orden:

- No declarar la amortización. Es el gasto más olvidado. El 3% anual del valor de construcción puede suponer miles de euros de ahorro fiscal. Calcula siempre el desglose suelo/construcción desde el primer año.

- Confundir reparación con mejora. Las reparaciones son deducibles en el año en que se producen. Las mejoras que aumentan el valor del piso se añaden al valor de adquisición y reducen la ganancia al vender. Son tratamientos distintos y hay que aplicar el correcto en cada caso.

- Aplicar reducciones sin cumplir los requisitos. La reducción del 90% exige que el contrato se haya firmado en zona tensionada y que la renta haya bajado al menos un 5% respecto al anterior. Aplicarla sin cumplir estas condiciones puede derivar en una regularización con sanciones.

- No guardar facturas de la compra. Todos los gastos e impuestos de la compra aumentan el valor de adquisición y reducen la ganancia patrimonial al vender. Sin justificantes, no se pueden deducir.

- No declarar ingresos de alquileres cortos. La AEAT cruza datos de plataformas de alquiler vacacional con la declaración del IRPF. No declarar esos ingresos es un riesgo real que en 2026 es mayor que nunca.

La fiscalidad inmobiliaria en España en 2026 no es sencilla, pero tampoco es una caja negra. Hay reglas claras, gastos que se pueden deducir, reducciones que pueden llegar al 90% y exenciones que pueden suponer el ahorro de decenas de miles de euros. El problema es que la mayoría de los inversores particulares no las conocen o no las aplican correctamente, y Hacienda no les va a avisar.

La diferencia entre tributar bien y tributar mal puede suponer varios miles de euros al año con el mismo piso, los mismos ingresos y los mismos gastos. Por eso, invertir en un buen asesor fiscal especializado en inmobiliario no es un gasto: es la inversión con mayor retorno de toda la cartera.

Declara siempre, documenta todo, aplica todas las reducciones a las que tienes derecho y revisa cada año si tu situación ha cambiado. Una fiscalidad bien gestionada es, en sí misma, una fuente de rentabilidad.

Este artículo tiene carácter informativo y educativo. La normativa fiscal puede variar según la comunidad autónoma y la situación particular de cada contribuyente. Se recomienda consultar con un asesor fiscal especializado en inversión inmobiliaria antes de tomar decisiones tributarias.

Autor: Redacción constructor de libertad, por Diana González Rojas.

Fuentes:

Toda la información de este artículo está respaldada por las siguientes fuentes especializadas:

– Arrenta — Deducciones del alquiler en 2026: beneficios fiscales para propietarios — https://www.arrenta.es/blog/alquiler-gestion/deducciones-alquilerbeneficios-fiscales-para-inquilinos-y-propietarios/

– Idealista — Cómo declarar el alquiler de vivienda en la renta 2025-2026 — https://www.idealista.com/news/inmobiliario/vivienda/2025/04/13/838896-comodeclarar-el-alquiler-en-la-renta-2024-2025

– BBVA Mi Jubilación — Deducciones en la Renta 2025 para propietarios por alquiler — https://www.bbvamijubilacion.es/blog/deducciones-en-la-declaracionde-la-renta-2024-para-propietarios-por-alquiler-de-vivienda/

– El Confidencial Digital — Hacienda aclara el IRPF de 2026: por qué tu contrato antiguo vale oro fiscalmente https://www.elconfidencialdigital.com/seguraria/articulo/irpf/hacienda-aclara-irpf2026-que-contrato-alquiler-antiguo-vale-orofiscalmente/20260218063000002216.html

– Interforo Abogados — Gastos deducibles alquiler vivienda 2026 — https://interforoabogados.com/contenido-legal/gastos-deducibles-en-el-alquiler-devivienda-guia-definitiva-para-propietarios-en-el-irpf-2026/

– AssetRent Capital — Guía de fiscalidad para inversores inmobiliarios 2026 — https://www.assetrentcapital.com/blog/guia-fiscalidad-inversores-inmobiliarios-2026

– Agencia Tributaria — Reducción rendimiento aplicable vivienda habitual — https://sede.agenciatributaria.gob.es/Sede/vivienda-otros-inmuebles/tributacionarrendador-viviendas-otros-inmuebles/calculo-rendimiento-alquilerinmueble/reduccion-rendimiento-aplicable-vivienda-habitual.html