Desde que el presidente Sánchez anunció en enero de 2025 un gravamen del 100% sobre la compra de pisos por extranjeros no comunitarios no residentes, la medida ha generado más ruido que avance legislativo. Más de un año después, el impuesto no está en vigor, enfrenta serios obstáculos jurídicos y sigue sin mayoría parlamentaria clara. Te explicamos todo lo que hay detrás de este titular.

En qué consiste exactamente la propuesta

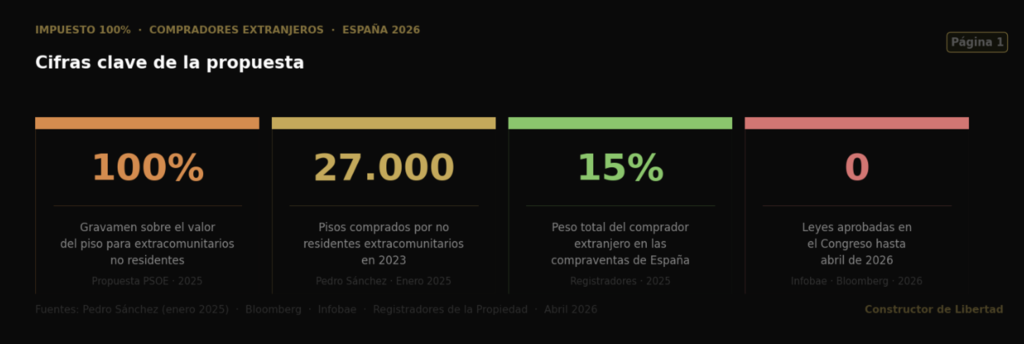

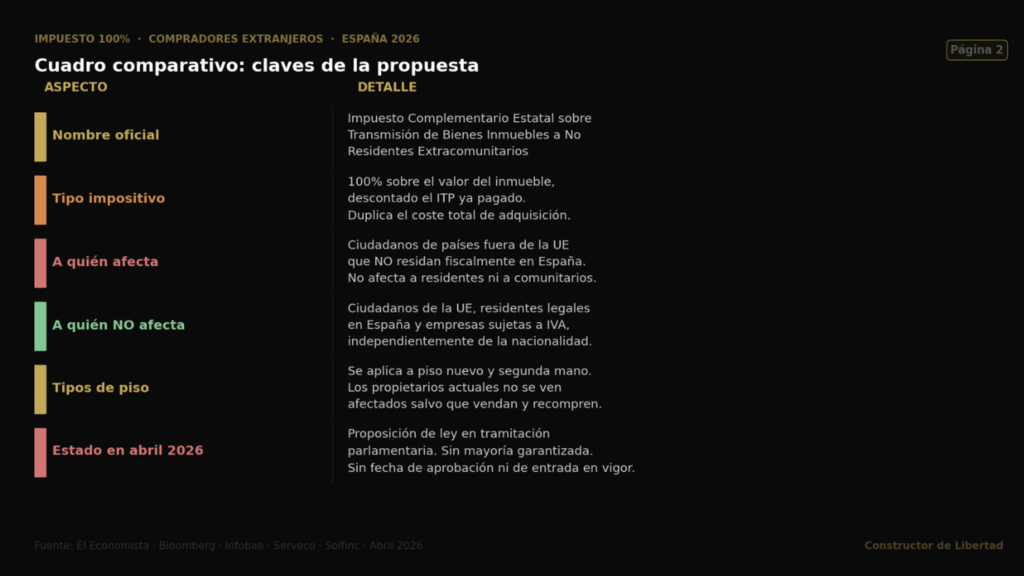

El 13 de enero de 2025, Pedro Sánchez anunció como parte de un paquete de 12 medidas sobre vivienda que el Gobierno incrementaría hasta el 100% el gravamen fiscal que deben pagar los no europeos que no residan en España cuando compran una casa. La medida, bautizada en los medios como el «impuesto del 100%», se concretaría como un Impuesto Complementario Estatal sobre la Transmisión de Bienes Inmuebles a No Residentes de Países No Comunitarios, que se añadiría al ya existente ITP sin sustituirlo.

La mecánica es la siguiente: si un ciudadano extracomunitario no residente compra un piso de 600.000 euros, pagaría el ITP habitual (pongamos 36.000 euros al 6%) más 564.000 euros adicionales de impuesto complementario para llegar al 100% del valor. En total, 600.000 euros en impuestos, lo que duplicaría el coste total de adquisición hasta los 1,2 millones de euros.

El peso real del comprador extracomunitario en el mercado

Para entender el alcance real de esta medida, conviene poner los números en perspectiva. En 2023, los extranjeros no residentes de fuera de la UE compraron aproximadamente 27.000 pisos en España, según los datos citados por el propio Sánchez. Sobre un total de unas 587.000 transacciones anuales, eso representa en torno al 4,6% del mercado. Si ampliamos al conjunto de compradores extranjeros —incluyendo comunitarios y residentes—, el peso total alcanza el 15% de las compraventas, con picos del 40% o más en provincias como Alicante, Baleares o Málaga.

El impuesto, tal como está planteado, solo afectaría al segmento extracomunitario no residente, que es minoritario en términos absolutos pero muy concentrado geográficamente: Costa del Sol, Baleares, Canarias y las áreas metropolitanas de Madrid y Barcelona concentran la mayoría de estas operaciones. Son precisamente los mercados donde el comprador extranjero paga de media 3.126 euros por metro cuadrado, casi el doble que el comprador nacional (1.809 euros/m²).

Dato relevante: Las principales nacionalidades extracomunitarias compradoras en España son los británicos (9,5% de las compras extranjeras), seguidos de marroquíes (5,4%) y estadounidenses. Tras la eliminación de la golden visa en abril de 2025, la demanda extracomunitaria no ha retrocedido de forma significativa, lo que sugiere que no es el régimen fiscal el principal motor de estas compras.

Los obstáculos jurídicos: constitucionalidad y derecho europeo

La propuesta no solo enfrenta problemas políticos. Los expertos legales apuntan a serias dudas de constitucionalidad y de compatibilidad con el derecho europeo que podrían hacerla inviable en su forma actual.

- Carácter confiscatorio: el artículo 31 de la Constitución Española prohíbe los tributos que tengan efecto confiscatorio. Un impuesto del 100% sobre el valor de un bien —que puede equivaler a varios años de salario— entra claramente en esa categoría, según varios especialistas consultados. Ángel Sánchez, abogado y socio del despacho Golden Partners, advirtió que

«No hay precedentes conocidos en derecho comparado que justifiquen una figura similar con ese nivel de agresividad fiscal».

- Libre circulación de capitales: la UE garantiza la libre circulación de capitales también con terceros países. Un impuesto que discrimina por nacionalidad y residencia podría vulnerar este principio y abrir la puerta a litigios internacionales y sanciones europeas.

- Convenios de doble imposición: España tiene convenios para evitar la doble imposición con más de 90 países, incluidos Estados Unidos, Reino Unido, Marruecos y la mayoría de mercados compradores. Estos tratados tendrían que renegociarse o modificarse para permitir la aplicación del nuevo gravamen, lo que supone un proceso largo y técnicamente complejo.

- Competencia autonómica: el control de la fiscalidad inmobiliaria corresponde en gran medida a los gobiernos autonómicos, no al Estado central. Varias comunidades autónomas, especialmente las gobernadas por el PP, ya han mostrado su rechazo frontal y podrían impugnar judicialmente la medida, paralizando su aplicación durante años.

El freno parlamentario: sin mayoría, sin ley

Más allá de los obstáculos jurídicos, la medida tiene un problema político inmediato: el Gobierno no tiene mayoría suficiente para aprobarla. El PSOE y Sumar necesitan el apoyo de partidos como Junts, PNV, ERC o Bildu para sacar adelante cualquier ley. Y en este caso, las posiciones son cuando menos tibias.

Según Bloomberg, ni Junts ni el PNV habían analizado en profundidad la propuesta a principios de 2025, a la espera de un borrador formal que tardó meses en llegar. Junts, con intereses en la economía catalana muy ligada al comprador internacional, y el PNV, de perfil proempresarial, tienen sus propias reservas sobre el impacto en la inversión. El PP y Vox, por su parte, han tachado la medida de xenófoba e intervencionista y han anunciado su rechazo frontal.

Estado actual en abril de 2026: La propuesta sigue en fase parlamentaria como parte de una proposición de ley sujeta a debate, enmiendas y posibles modificaciones. Hasta que no se apruebe en el Congreso y se publique en el BOE, no tiene ningún efecto legal. Según Infobae y varios expertos consultados, no existe ninguna norma aprobada que obligue a duplicar la carga fiscal de una operación inmobiliaria por ser extranjero.

Impacto real si llegara a aprobarse

Si la medida superara todos los obstáculos y finalmente entrara en vigor, los efectos serían significativos pero muy concentrados en zonas concretas. A nivel nacional, recordemos, las operaciones de extracomunitarios no residentes representan en torno al 4,6% del total. En términos absolutos, hablamos de unas 27.000 transacciones al año que quedarían gravadas.

- Zonas más expuestas: Costa del Sol, Baleares, Canarias y la Costa Blanca concentran la mayor parte de la demanda extracomunitaria. En estas zonas, el impuesto podría provocar una caída notable de la demanda internacional de alto valor, con un efecto moderador en los precios de los segmentos premium.

- Efecto sobre el precio general: Limitado. Los expertos señalan que, dado el peso reducido de este segmento en el conjunto del mercado, el impacto sobre los precios generales en Madrid o Barcelona sería marginal. La crisis de vivienda se explica por el déficit estructural de oferta, no por las 27.000 operaciones extracomunitarias anuales.

- Riesgo de desinversión: Las empresas y fondos internacionales que operan en España podrían reorientar inversiones hacia otros mercados europeos. Esto afectaría especialmente a las zonas turísticas y costeras donde el capital extranjero es un motor económico importante más allá de la compra de pisos.

- Posibles exenciones: Durante la tramitación parlamentaria se baraja la posibilidad de incluir exenciones para extranjeros que se comprometan a residir en España o a poner el piso en alquiler a largo plazo, lo que reduciría considerablemente el alcance real de la medida.

Lo que debe saber el inversor hoy

La conclusión práctica para quien está evaluando una inversión inmobiliaria en España en abril de 2026 es clara: el impuesto del 100% no está en vigor y no hay certeza de que vaya a estarlo a corto plazo. Planificar una compra basándose en el escenario de que esta medida se va a aprobar inminentemente es, a día de hoy, una decisión precipitada.

Lo que sí es prudente hacer es monitorizar la tramitación parlamentaria y consultar con un asesor fiscal especializado en inversión internacional antes de cerrar cualquier operación de importe elevado. En un entorno regulatorio tan cambiante, la incertidumbre jurídica es en sí misma un riesgo que conviene pricear en el análisis de inversión.

Para el inversor comunitario o residente en España —que es la gran mayoría del comprador extranjero en el mercado español—, esta propuesta no le afecta en absoluto. Los ciudadanos de la UE y quienes tengan residencia fiscal en España compran en las mismas condiciones que cualquier ciudadano español.

El impuesto del 100% a compradores extranjeros es, por el momento, más un titular político que una realidad fiscal. Lleva más de un año en el debate público, enfrenta obstáculos constitucionales serios, carece de mayoría parlamentaria garantizada y su viabilidad jurídica está cuestionada por expertos en fiscalidad internacional y derecho europeo.

El objetivo declarado de la medida —frenar la especulación inmobiliaria y facilitar el acceso a la vivienda para los residentes— es legítimo y urgente. Pero los expertos coinciden en que el instrumento elegido es desproporcionado, jurídicamente frágil y de impacto limitado: las 27.000 operaciones extracomunitarias anuales representan menos del 5% del total de compraventas, y no son el factor determinante de la subida de precios, cuya causa principal es el déficit estructural de oferta.

Para el inversor inmobiliario en España, la lección de este debate es clara: el riesgo regulatorio existe y debe incorporarse al análisis, pero no debe paralizarlo. Quien tiene los deberes hechos —estructura jurídica adecuada, asesoramiento fiscal y horizonte de largo plazo— tiene pocas razones para temer una propuesta que lleva catorce meses sin convertirse en ley.

Este artículo recoge el estado de la propuesta a fecha de publicación. La tramitación parlamentaria puede avanzar en cualquier momento. Se recomienda consultar con un asesor jurídico especializado en fiscalidad internacional antes de tomar decisiones de inversión basadas en el estado regulatorio.

Autor: Redacción constructor de libertad, por Diana González Rojas

Fuentes:

Toda la información de este artículo está respaldada por las siguientes fuentes especializadas:

– El Economista — Sánchez anuncia la limitación a la compra de vivienda a los extranjeros: https://www.eleconomista.es/viviendainmobiliario/noticias/13168241/01/25/sanchez-limitara-la-compra-de-vivienda-a-losextranjeros-y-lanza-una-reforma-fiscal-de-los-pisos-turisticos.html

– Bloomberg Línea — España planea un impuesto del 100%: ¿qué tan viable es?: https://www.bloomberglinea.com/mundo/espana-planea-un-impuesto-del-100para-algunos-extranjeros-que-compren-casa-que-tan-viable-es/

– Infobae España — Impuestos que pagan los extranjeros al comprar una casa en España: https://www.infobae.com/espana/2026/04/08/esto-dice-la-ley-sobrelos-impuestos-que-pagan-los-extranjeros-por-comprar-una-casa-en-espana/

– Solfinc — Impuestos para extranjeros al comprar una casa en España: https://www.solfinc.com/es/blog/impuestos-extranjeros-comprar-casa-espana/

– Serveco — ¿Es viable un impuesto del 100% para extranjeros en España?: https://serveco.es/es-viable-un-impuesto-del-100-a-la-compra-de-viviendas-porparte-de-extranjeros-en-espana/

– El Cronista — El Gobierno le pone un impuesto a los extranjeros: «No hay precedentes para ese nivel de agresividad fiscal»: https://www.cronista.com/espana/economia-finanzas/el-gobierno-le-pone-unimpuesto-a-los-extranjeros-que-quieran-comprar-una-vivienda-no-hayprecedentes-para-ese-nivel-de-agresividad-fiscal/

– Lionsgate Capital — España propone un impuesto del 100% para los extracomunitarios: https://lionsgatecapital.com/es/articulos/espana-proponeimpuesto-extracomunitarios

– Abad Abogados — Propuesta de aumento de impuestos para no residentes de la UE: https://abadabogados.com/propuesta-aumento-impuestos-no-ue/